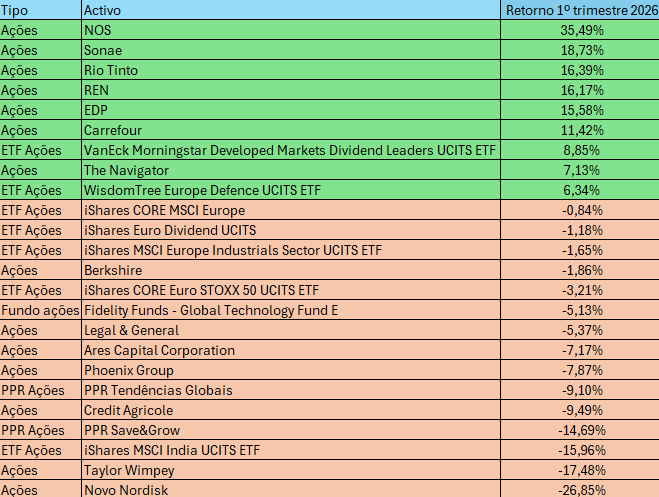

Inclui dividendos e nos ativos que não estão cotados originalmente em €, o ROI foi calculado tendo em conta o cambio de 31/12/2025 e o de 31/03/2026.

Estou a ver, obrigado pela dica. Para mim seria complicado porque tenho dezenas de linhas.Alex Escreveu: ↑02 abr 2026 10:07Bom dia,

Trato como se fosse uma ação. Como podes ver no gráfico, criei um titulo por mês/ano de emissão. E de 3 em 3 meses (porque faço balanços trimestrais) atualizo o valor unitário de cada titulo.

Por exemplo: CA Serie E OUT22 (todos os certificados que comprei em outubro 2022), em 31/12/2025 o valor de cada era 1,0814, a 31/03/2026 é de 1,088.

Agrupas por meses/ano, eu também tenho muitas aquisições, por exemplo no mês de outubro de 2022 fiz 10 aquisições de certificados mas todos têm o mesmo valor, assim somo tudo e fica só um titulo no Portfolio Performance. No extrato do aforro net tenho 3 paginas de linhas.

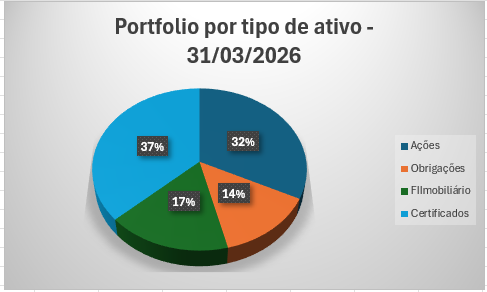

Este gráfico pode ser enganador, não reduzi o valor em ações, até aumentou, simplesmente fiz uma grande injeção de capital no FII.

Perfil conversador, concordas?

Da minha experiência, o Alex é de facto pessoa que gosta de conversar

Ainda bem que é conversadorJRJordao Escreveu: ↑13 mai 2026 13:38Da minha experiência, o Alex é de facto pessoa que gosta de conversar

Ele te responderá, mas pelo que percebi é jovem já com filho crescido.

Além disso, não sei se tens acompanhado no tópico dos fundos de investimento, os FII da Square, em particular o Property Core, é o que está a dar. Boa rendibilidade sem exposição (próxima) às loucuras do homem laranja

Olá, sou conversador mas não sou conservador, nem em termos de investimentos, nem em termos politicos.

FII é mais uma opção, serve para diversificar (na minha opinião, diversificar é a melhor proteção do investidor) mas se fosse mais novo (- de 40 anos), sem dividas e com bons rendimentos do trabalho provavelmente investiria só em ações.blackbeardow Escreveu: ↑13 mai 2026 13:59Ainda bem que é conversadorJRJordao Escreveu: ↑13 mai 2026 13:38Da minha experiência, o Alex é de facto pessoa que gosta de conversar

Ele te responderá, mas pelo que percebi é jovem já com filho crescido.

Além disso, não sei se tens acompanhado no tópico dos fundos de investimento, os FII da Square, em particular o Property Core, é o que está a dar. Boa rendibilidade sem exposição (próxima) às loucuras do homem laranja

É um fundo de investimento imobiliário, não é? Não tenho grande interesse, pelo menos nesta fase.

Realmente já são muitos anos distoOlá, sou conversador mas não sou conservador, nem em termos de investimentos, nem em termos politicos.

É verdade que na vertente de investimentos, ser conservador está associado à idade, mas apesar de fazer 60 anos este ano, estou mais disponível para investir em ações agora do que há 20 anos.

Ser mais ou menos conservador no que diz respeito a investimentos depende do enquadramento pessoal.

Há 20 anos tinha uma divida (casa) e há uns anos que não tenho, os rendimentos do trabalho do agregado triplicaram nos últimos 7 anos, os filhos já são independentes, etc... O novo enquadramento permite ter disponibilidade de capital que há 20 anos não existia. Costuma-se dizer que um homem (ou mulher) só é verdadeiramente livre quando não tem dividas, algo que consegui aos 48 anos, se não investi mais cedo em ações (investi entre 2008 e 2010) foi por estar à espera do bear market que nunca apareceu. Entretanto amadureci, aprendi e depois de estudar e pensar bastante sobre o tema, defini uma estratégia que estou aplicar. O objectivo é não precisar dos investimentos na vertente crescimento até ao fim dos meus dias, por isso não tenho problemas em ter 50% ou mais investido em ações, a correr bem fica para os filhos. A vertente rendimento vai complementar a reforma. Se não houver reformas, então provavelmente terei que utilizar algum capital da vertente crescimento.